ナノ粒子強化薬物送達プラットフォーム2025:精密医療の変革と市場拡大の加速。ターゲット治療法と産業革新の次の波を探る。

- エグゼクティブサマリー:2025年の市場状況と主要ドライバー

- 技術概要:ナノ粒子の種類とメカニズム

- 現在の市場規模と2025–2030年の成長予測

- 主要プレーヤーと戦略的パートナーシップ(例:pfizer.com、moderna.com、biontech.com)

- 規制環境とコンプライアンス動向(例:fda.gov、ema.europa.eu)

- 画期的な応用:腫瘍学、感染症、その他

- 製造の革新とスケーラビリティの課題

- 投資動向と資金調達状況

- 競争分析と新規参入企業

- 将来の展望:機会、リスク、そして市場予測

- 参考文献

エグゼクティブサマリー:2025年の市場状況と主要ドライバー

2025年のナノ粒子強化薬物送達プラットフォームの市場状況は、急速な技術進歩、規制の関与の増加、および臨床および商業のマイルストーンの増加によって特徴づけられています。ナノ粒子ベースのシステム(リポソーム、ポリマー粒子、脂質ナノ粒子(LNP)、無機ナノキャリアを含む)は、特に腫瘍学、感染症、遺伝子治療における次世代治療法の開発においてますます重要な役割を果たしています。

2025年の主要なドライバーは、mRNA COVID-19ワクチンにおける役割を通じて世界的に重要性を増した脂質ナノ粒子(LNP)技術の継続的な成功と拡大です。モデナやファイザーなどの企業は、効率的な核酸送達のためにLNPを活用し、インフルエンザ、RSV、および珍しい疾患のワクチンや治療法を含むパイプラインの拡大に積極的に取り組んでいます。モデナは、癌や心血管疾患を対象としたLNPベースのmRNA治療薬の進行中の臨床試験を発表しており、ファイザーは、組織ターゲティングを改善し、免疫原性を低下させるための次世代LNP製剤に投資しています。

同時に、アッヴィやジョンソン・エンド・ジョンソンは、薬物の溶解性、安定性、および腫瘍選択性を向上させることを目指して、ナノ粒子を利用した化学療法薬および抗体-薬物複合体を進めています。ナノ粒子アルブミン結合パクリタキセル(nab-paclitaxel)の承認と商業的成功は、ナノ粒子ベースの腫瘍学薬へのさらなる投資の道を開きました。さらに、アムジェンは、RNAベースの治療薬および生物製剤のターゲット配達のためにナノ粒子キャリアを探求しています。

アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、ナノ医療製品に関するガイダンスを積極的に更新しており、この分野の成熟と調和のとれた安全性および有効性基準の必要性を反映しています。この規制の明確さは、新しいナノ粒子製剤の製品承認と市場投入を加速させると期待されています。

今後数年の見通しは堅調であり、大手製薬会社やCRISPR治療薬、アルニラム・ファーマシューティカルズなどの特化したナノ医療企業がナノ粒子を利用した遺伝子編集およびRNA干渉療法の限界を押し広げています。戦略的なコラボレーション、製造能力への投資の増加、およびモジュラーナノ粒子プラットフォームの出現は、2025年以降のさらなる革新と市場の成長を推進することが期待されています。

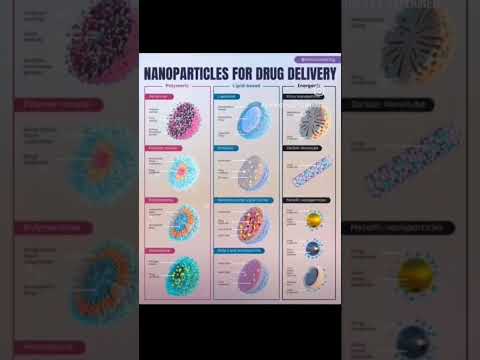

技術概要:ナノ粒子の種類とメカニズム

ナノ粒子強化薬物送達プラットフォームは、薬理学技術における変革的なアプローチを表し、ナノスケール材料の独自の物理化学的特性を利用して、治療効果、ターゲティング、および安全性を改善します。2025年現在、数種類のナノ粒子が臨床および前臨床の開発の最前線にあり、それぞれが薬物の包摂、放出、ターゲティングに独自のメカニズムを提供します。

最も広く使用されているナノ粒子には、リポソーム、ポリマー粒子、脂質ナノ粒子、デンドリマー、および金やシリカベースのシステムのような無機ナノ粒子が含まれます。リポソームは、リン脂質二重層からなる球状の小胞で、腫瘍学や感染症においてさまざまな薬剤の商業化に成功しています。ファイザーやギリアド・サイエンシズなどの企業は、改善された薬物動態と毒性の低下を示すリポソーム製剤(例:ドキソル、アムビソーム)を開発しています。

生分解性ポリマー(PLGA(ポリ(乳酸-コ-グリコール酸))など)から構成されるポリマー粒子は、制御された持続的な薬物放出プロファイルを提供します。エボニック・インダストリーズは、製薬グレードのポリマーのリーディングサプライヤーであり、ナノ粒子ベースの送達システムの開発を推進するために薬剤開発者と提携しています。脂質ナノ粒子(LNP)は、特にmRNA COVID-19ワクチンに成功裏に使用されたことにより、重要な注目を集めています。モデナおよびバイオNTechは、核酸送達のためのLNPのスケーラビリティと臨床ユーティリティを示し、遺伝子治療および腫瘍学におけるより広い適用への道を開きました。

デンドリマーは、高度に分岐した合成高分子であり、薬物の結合及びターゲティングリガンドのための多価表面を提供します。スターファーマ・ホールディングスのような企業は、抗ウイルスおよび抗癌の適応症のための臨床試験において、デンドリマーを利用した治療法を進めています。金やシリカを含む無機ナノ粒子は、その独特の光学的および磁気的特性から探求されており、治療および診断(セラノスティック)用途を可能にします。nanoComposix(現在はFortis Life Sciencesの一部)は、研究および臨床応用のためのカスタム無機ナノ粒子を供給しています。

メカニズム的に、ナノ粒子は溶解度を改善し、デリケートな薬物を分解から保護し、制御された放出を可能にし、リガンドや抗体を用いた表面修飾によってターゲット配送を促進することによって薬物送達を強化します。Creative Biolabsが開発中のアクティブターゲティング戦略は、特定の細胞タイプや組織にナノ粒子を誘導するために、表面結合された抗体またはペプチドを利用し、治療効果を高め、オフターゲット効果を最小限に抑えます。

今後は、ナノ粒子プラットフォームの中で、先進的なターゲティング、刺激応答放出メカニズム、および併用療法のさらに統合が期待されています。ナノテクノロジーと生物製剤、遺伝子編集、免疫療法の収束が革新を推進することが予想されており、大手製薬およびバイオテクノロジー企業からの継続的な投資が臨床移行と商業化を加速させると期待されています。

現在の市場規模と2025–2030年の成長予測

ナノ粒子強化薬物送達プラットフォームのグローバル市場は、製薬会社とバイオテクノロジー企業が治療効果と患者の成果を向上させるためにナノテクノロジーをますます採用する中で、堅調な成長を見せています。2025年の時点で、市場は数十億ドル規模であると推定されており、慢性疾患の増加、ターゲット治療法の必要性、ナノ医療製品のパイプラインの増加によって推進されています。ファイザー、メルク社、アッヴィなどの主要プレーヤーは、特に腫瘍学、感染症、および希少疾患のためのナノ粒子ベースの薬物送達システムに大規模な投資を行っています。

最近数年では、mRNAワクチンやsiRNA薬に対する脂質ナノ粒子(LNP)製剤の商業化が成功を収めています。たとえば、モデナとファイザーはLNP技術を借りたCOVID-19ワクチンを開発し、ナノ粒子プラットフォームのスケーラビリティと臨床的実現可能性を示しました。この成功は、ポリマー粒子、デンドリマー、無機ナノ粒子などの次世代ナノ粒子キャリアに対する関心と投資を加速させました。

2025年から2030年にかけて、ナノ粒子強化薬物送達市場は高いシングルデジットから低いダブルデジットの範囲での年平均成長率(CAGR)を維持することが見込まれており、臨床応用の拡大と規制承認の増加を反映しています。腫瘍学のセグメントは、ノバルティス社やブリストル・マイヤーズ スクイブ社などの企業がナノ粒子ベースの化学療法および免疫療法を推進する中で、依然として最大の市場であり続けると予測されています。さらに、個別化医療の普及と正確な薬物送達の必要性がさらに革新と市場拡大を促進すると期待されています。

- 北米は現在、強力なR&Dインフラと主要製薬メーカーの存在に支えられ、市場シェアでリードしています。

- 欧州とアジア太平洋地域は急速に成長しており、政府の資金提供の増加や学術界と産業界の戦略的コラボレーションが行われています。

- 新興市場は、高度な治療法へのアクセスが改善されるにつれ、成長に大きく貢献すると予測されています。

今後の市場予測はポジティブであり、進行中の臨床試験、新製品の発売、戦略的パートナーシップが競争環境を形成しています。テバ製薬工業株式会社やGSK plcなどの企業は、ナノ粒子技術のポートフォリオを拡充しており、2030年以降に向けての持続的な勢いを示しています。

主要プレーヤーと戦略的パートナーシップ(例:pfizer.com、moderna.com、biontech.com)

2025年のナノ粒子強化薬物送達プラットフォームの状況は、大手製薬企業、革新的なバイオテク企業、戦略的コラボレーションの動的な相互作用によって形成されています。これらのパートナーシップは、特に腫瘍学、感染症、および希少疾患におけるナノテクノロジーの研究から臨床および商業アプリケーションへの翻訳を加速しています。

最も顕著なプレイヤーの一つであるファイザー社は、脂質ナノ粒子(LNP)技術に関する専門知識を活かし、mRNAベースのCOVID-19ワクチンの迅速な開発と世界的展開を実現しました。この基盤に基づき、ファイザーは遺伝子治療や個別化がんワクチンなど、より広範な治療領域を狙ったLNPプラットフォームの拡大を進めています。学術機関やバイオテクノロジースタートアップとの継続的なコラボレーションは、改善されたターゲティングと低毒性プロファイルを持つ新しいナノ粒子製剤を生み出すことが期待されています。

同様に、モデナ社は、独自のLNPシステムを活用してmRNA治療薬の安定性と送達効率を向上させ、現在いくつかの臨床プログラムを進行中であり、希少疾患や免疫腫瘍学に特に焦点を当てています。会社の戦略的提携は、製造のスケールアップやナノ粒子ベース製品の供給チェーンのレジリエンスを保証することを目的としています。

バイオNTech社は、mRNAおよびタンパク質ベースの薬剤のための新しいナノ粒子キャリアを積極的に開発しています。グローバル製薬企業や技術プロバイダーとの提携は、組織特異性を高め、オフターゲット効果を最小限に抑えるように設計された生分解性およびターゲティングナノ粒子の共同開発を促進しています。また、社内製造能力への投資は、急浮上する健康脅威や個別化医療の需要に迅速に対応するための体制を整えています。

これらの主要プレーヤーの他にも、アッヴィ社やノバルティス社は、内外のコラボレーションを通じてナノ粒子を活用した薬物送達に投資しています。これらの取り組みは、小分子や生物薬の薬代謝学とバイオアビリティを改善し、新しい投与経路を可能にすることに焦点を当てています。

今後の数年間では、製薬会社とナノテクノロジー専門企業、学術センター、製造パートナーとの間の戦略的コラボレーションが強化されると予想されています。これらの協力は、技術的課題を克服し、規制の通路をナビゲートし、革新的なナノ粒子強化治療法を大規模に市場投入するために重要です。

規制環境とコンプライアンス動向(例:fda.gov、ema.europa.eu)

ナノ粒子強化薬物送達プラットフォームの規制環境は、2025年に急速に進化しており、これらの先進技術の約束と複雑性を反映しています。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、ナノ医薬品が直面する特有の課題に対処するためにガイダンスやフレームワークを積極的に更新しています。これには、特性評価、安全性、有効性、品質管理が含まれます。

アメリカでは、FDAはナノテクノロジーに基づく治療法へのアプローチを改善し続けています。ナノテクノロジータスクフォースは、規制科学と政策を調整するために設立され、ナノ粒子に特有な標準化された試験プロトコルおよびリスク評価モデルの開発を優先しています。2024年および2025年初頭に、FDAはナノ粒子の物理化学的特性評価、バイオエクイバレンス要件、免疫原性および生物分布を評価するために必要な堅牢なin vitroおよびin vivo試験に関する改訂ドラフトガイダンス文書を発行しました。FDAの医薬品評価研究センター(CDER)は、ナノ粒子キャリアを活用した複雑なジェネリック薬およびバイオシミラーの新しいレビュー経路を試験し、厳格な安全基準を維持しながら、承認の迅速化を図っています。

大西洋の向こう側も、EMAは同様に積極的です。同機関の人用医薬品委員会(CHMP)は、ナノ医薬品の品質と安全性に関する位置文書および反映文書を発表し、早期の科学的助言と規制対話の重要性を強調しています。2025年には、EMAがナノ粒子ベースの薬剤の臨床評価に関する更新されたガイドラインを最終化することが期待されており、EU加盟国間の要件の調和と国境を越えた臨床試験の促進に焦点を当てています。EMAは、国際医薬品規制プログラム(IPRP)と協力して、ナノテクノロジー対応医薬品のグローバルな規制の収束を促進しています。

業界の利害関係者、つまりファイザー、メルク社、およびノバルティス社などの主要な開発者は、変化するコンプライアンス環境を形成するために規制当局と積極的に対話しています。これらの企業は、ナノ粒子の特性評価やバッチの一貫性に関する厳格な規制期待を満たすために、先進的な分析技術や品質設計(QbD)アプローチに投資しています。加えて、業界は長期的な安全性と有効性をモニタリングするための市場後監視と実世界証拠収集に対する重視が高まっています。

今後、ナノ粒子強化薬物送達プラットフォームの規制環境は、より調和が取れ、科学主導型になると予想され、透明性、利害関係者の関与、国際的な協力が優先されます。この傾向は、革新的なナノ医薬品の開発と承認を加速させつつ、患者の安全性と公衆の信頼を確保すると思われます。

画期的な応用:腫瘍学、感染症、その他

2025年現在、ナノ粒子強化薬物送達プラットフォームは、腫瘍学、感染症、その他の医療分野における治療戦略を急速に変えています。これらのプラットフォームは、ナノ粒子の独特な物理化学的特性(サイズ、表面電荷、機能化など)を利用して、薬物の溶解度、安定性、ターゲット配送、制御放出を改善します。その結果、効果が高まり、副作用が減少し、歴史的に従来の治療法の限界となっていた生物学的バリアを克服する可能性が生まれます。

腫瘍学において、ナノ粒子ベースの製剤は革新の最前線に位置しています。リポソーム-ドキソルビシンとアルブミン結合パクリタキセルの両方は、より洗練された構造の道を開きました。アッヴィやブリストル・マイヤーズ スクイブ社のような企業は、腫瘍細胞に対して細胞毒性薬剤を直接送達するナノ粒子複合体を進めており、全身の毒性を最小限に抑えています。モデナとファイザーも、感染症ワクチンでの成功を基に、mRNAベースのがんワクチンに向けた脂質ナノ粒子(LNP)プラットフォームを探求しています。2025年には、固形腫瘍を対象とするLNP-包摂siRNAおよびmRNA治療薬の臨床試験が進行中であり、早期データは腫瘍浸透性の向上と免疫活性化を示しています。

感染症は、ナノ粒子対応ワクチンおよび抗ウイルス薬の展開によりパラダイムシフトを遂げています。COVID-19パンデミックは、mRNAワクチン送達のためにLNPの採用を加速させ、この技術はインフルエンザ、RSV、さらにはHIVのために再利用されています。GSKやサノフィは、より広範で持続的な免疫反応を目指してナノ粒子アジュバントを利用したワクチンの開発を進めています。加えて、ナノ粒子キャリアは、感染部位での薬剤の集中を通じて抗菌耐性の課題に対処するために、ターゲット抗生物質の送達に適用されています。

腫瘍学や感染症の枠を超えて、ナノ粒子プラットフォームは遺伝子治療、希少疾患、中央神経系(CNS)障害の分野に広がっています。ノバルティスやロシュは、遺伝子編集ツールやオリゴヌクレオチドのナノ粒子媒介送達に投資しており、血液-脳バリアへの浸透や細胞吸収の向上を目指しています。今後数年間で、神経変性疾患や遺伝性代謝障害に対するナノ粒子ベースの治療法の最初の承認が期待されています。

今後、ナノ粒子強化薬物送達の展望は堅調です。ナノ粒子工学、表面修正、スケーラブルな製造の進展が、より正確で個別化された効果的な治療法を生み出すと期待されています。規制機関も、これらの新しいモダリティに対応するためのフレームワークを調整しており、この分野の成熟を示し、2027年以降の広範な臨床採用への道を開いています。

製造の革新とスケーラビリティの課題

ナノ粒子強化薬物送達プラットフォームの製造は、2025年に大きな変革を遂げており、スケーラブルで再現可能、かつ規制に準拠する生産プロセスの必要性が駆動しています。これらの先進的な治療法が研究室の研究から臨床および商業の段階に移行するにつれて、製造業者は、バッチの一貫性、コスト効率、品質保証に関連する課題に対処するために革新的な技術に投資しています。

注目すべきトレンドの一つは、粒子サイズの分布や表面特性の制御を改善する連続製造システムの採用です。これらは、ナノ粒子ベースの薬剤の効果と安全性に関する重要なパラメータです。ロンザやエボニック・インダストリーズなどの企業は、ナノ粒子の構成やスケールアップの能力を拡張し、自動化されたマイクロフルイディクスと高剪断混合技術を活用して、均一性とスケーラビリティを確保しています。これらのシステムはリアルタイムのモニタリングと調整を可能にし、バッチ間の変動を減少させ、良好な製造慣行(GMP)基準を遵守することを支援します。

もう一つの重要な革新は、動的光散乱やナノ粒子追跡解析などの高級分析ツールを生産ラインに直接統合することです。これにより、即時のフィードバックと品質管理が可能になり、欠陥のあるバッチのリスクが最小限に抑えられます。サーモフィッシャー・サイエンティフィックやメルクKGaAは、これらのインライン分析に必要な機器やプロセス開発の専門知識の提供において最前線に立っています。

これらの進展にもかかわらず、スケーラビリティは依然として大きな障害であり、特にmRNAワクチンや遺伝子治療に使用される脂質ナノ粒子(LNP)のような複雑な製剤において顕著です。小規模な研究室合成から産業規模の生産への移行は、製品の安定性、包接効率、無菌性を維持する上での課題を明らかにします。これらへの対処のために、カタレント社とファイザーは、異なるナノ粒子プラットフォームに迅速に適応できるモジュラーで柔軟な製造スイートに投資しています。

今後の数年間では、製薬会社、契約開発製造機関(CDMO)、および機器サプライヤー間のさらなるコラボレーションが期待されており、プロセスの標準化と業界全体のベストプラクティスの開発が進むでしょう。規制機関も、ナノ粒子の特性評価や品質管理に関する更新ガイダンスを発行することが予測され、製造環境をさらに形成していくでしょう。これらの取り組みが成熟するにつれ、ナノ粒子強化薬物送達プラットフォームのスケーラビリティと信頼性は向上し、主流の治療法への統合が加速される見込みです。

投資動向と資金調達状況

2025年におけるナノ粒子強化薬物送達プラットフォームの投資環境は、堅調な資金活動、戦略的パートナーシップ、および既成の製薬企業やベンチャーキャピタルファームからの資金流入の増加によって特徴づけられています。この急増は、ナノ粒子ベースの治療薬の臨床的検証の増加、mRNAおよび遺伝子治療パイプラインの拡張、ならびに精密医療ソリューションに対する需要を背景にしています。

主要な製薬企業は、薬物送達能力を向上させるためにナノ粒子技術に積極的に投資しています。ファイザーは、mRNA COVID-19ワクチンの成功に基づいて脂質ナノ粒子(LNP)プラットフォームのポートフォリオを拡大し続けています。企業は、腫瘍学や希少疾患応用に向けた次世代LNPへの継続的な投資を発表しており、このモダリティに対する長期的なコミットメントを示しています。同様に、モデナも独自のナノ粒子製剤の開発に多大な資源を注ぎ、mRNA治療薬およびワクチンのパイプラインを拡大しています。

ナノ粒子薬物送達に特化したバイオテクノロジー企業は、巨額のベンチャー資本や戦略的資金を引き付けています。バイオNTech社は、ナノ粒子ベースの免疫療法および個別化がんワクチンの開発を加速させるための新たな投資ラウンドを確保しました。RNA干渉(RNAi)治療薬のリーダーであるアルニラム・ファーマシューティカルズ社は、LNP支援のsiRNA薬に関する研究を進めており、いくつかの候補が後期臨床試験に入っています。

直接的な投資に加えて、業界では共同契約やライセンス契約の増加が見られます。アイオニス・ファーマシューティカルズ社とリジェネロン・ファーマシューティカルズ社は、新しいRNAターゲット治療法のためのナノ粒子授与型送達システムの共同開発に取り組んでいます。これらのコラボレーションはしばしば前払い、マイルストーンベースの資金供与、および共有知的財産とともに行われ、革新的な送達技術に対する高い評価を反映しています。

政府機関や公私のパートナーシップも、翻訳研究や初期段階の開発に資金を提供する重要な役割を果たしています。アメリカの国立衛生研究所(NIH)などの組織は、ナノ粒子の安定性、ターゲティング、およびスケーラビリティに関する課題を克服することに焦点を当てたプロジェクトへの助成金や支援を提供しています。

今後の投資展望はポジティブであり、高度な材料科学、ゲノム学、および人工知能の融合がさらなる革新を促進し、新しい投資家を引き寄せることが期待されます。ナノ粒子ベースの治療薬が規制承認に近づき、商業化が進むにつれ、臨床的な有効性、スケーラブルな製造、堅牢な知的財産ポートフォリオを示す企業に対して資金が流入する見込みです。

競争分析と新規参入企業

2025年のナノ粒子強化薬物送達プラットフォームの競争環境は、確立された製薬大手、特化したナノテクノロジー企業、および革新的なスタートアップの尽きない波によって特徴づけられています。この分野は、狙いを定めた治療法、高いバイオアビリティ、および副作用の低減の必要性に駆動され、活動が加速しています。

主要製薬会社は、自社のR&D能力とグローバルな展開を活用して、ナノ粒子ベースの治療法を推進しています。ファイザーは、mRNAワクチンでの成功を基にサイズの小さな脂質ナノ粒子 (LNP) 技術への投資を続け、腫瘍学や希少疾患に拡大しています。ノバルティス株式会社は、標的癌治療のためにポリマーおよび脂質ベースのナノ粒子を積極的に開発しており、複数の候補が後期臨床試験に入っています。F. ホフマン・ラ・ロッシュ社も、抗体薬物複合体と精密腫瘍学のためのナノキャリアシステムに焦点を当てたナノ粒子薬物送達パイプラインを進めています。

専門のナノ医療企業は、競争環境の重要な役割を果たしています。モデナ社は、ワクチン以外にも心血管疾患および自己免疫疾患の治療薬を含むLNPプラットフォームを拡大しています。アルニラム・ファーマシューティカルズ社は、RNA干渉(RNAi)治療薬のリーダーとしてLNPを利用した肝臓への遺伝子サイレンシング薬を提供しています。CRISPR テラピューティクス AGおよびインテリア・テラピューティクス株式会社は、in vivo遺伝子編集のためにナノ粒子ベースの送達の探求を行い、送達の障壁を克服し、治療の精度を高めることを目指しています。

新興企業は、特に新しいナノ粒子製剤やスケーラブルな製造プロセスの開発において競争を激化させています。Precision NanoSystems Inc.(ダナハー社の子会社)のようなスタートアップは、高度にカスタマイズされたナノ粒子製造プラットフォームを提供し、迅速なプロトタイピングと臨床移行を実現しています。エボニック・インダストリーズ株式会社は、大手製薬会社やバイオテクノロジー企業の双方を支援するために、ナノ粒子ベースの医薬品向けの契約開発および製造サービスを拡大しています。

今後数年間では、製薬企業と技術供給者の間でのコラボレーションの増加や、独自のナノ粒子技術を確保するための戦略的買収が見込まれています。規制当局もナノ粒子療法のユニークな課題に対処するためのフレームワークを適応させており、これにより新しいプラットフォームの市場参入が加速する可能性があります。臨床データが蓄積され、製造のスケーラビリティが向上するにつれ、競争フィールドは拡大し、確立された企業と敏しょうなスタートアップの両者がこの変革的な分野でのリーダーシップを争うでしょう。

将来の展望:機会、リスク、そして市場予測

2025年および今後数年間のナノ粒子強化薬物送達プラットフォームに関する未来の展望は、有意義な機会と顕著なリスクが共存する状況が見られ、分野が期待される研究から広範囲な臨床および商業的採用に移行しています。ナノテクノロジー、生物工学、製薬科学の収束が革新を推進し、ナノ粒子ベースの治療薬に関する臨床試験や規制申請が増加しています。

ファイザー、モデナ、バイオNTechなどの主要な業界プレイヤーは、特にmRNAワクチンのグローバルな展開を通じて、脂質ナノ粒子(LNP)プラットフォームの臨床的および商業的実現可能性をすでに示しています。これらの成功は、腫瘍学、希少疾患、遺伝子治療を含め、より広範な治療薬のためのナノ粒子キャリアへのさらなる投資と研究を促進しています。たとえば、モデナは、癌や珍しい遺伝性疾患の治療に向けたLNPベースの治療法を含むパイプラインを拡大しています。

2025年、次世代のナノ粒子システム(ポリマー粒子、デンドリマー、無機ナノ粒子など)が登場し、ターゲティング、制御放出、および生体適合性の向上が期待されています。アッヴィやアムジェンのような企業は、未充足の医療ニーズに対応することを目的として、これらの先進プラットフォームに投資しています。また、エボテックやカタレントのような契約開発および製造機関(CDMO)も、ナノ粒子ベースの医薬品の形成と生産を支えるための能力を拡大しており、大手製薬企業や新興バイオテク企業からの需要の高まりを反映しています。

これらの機会にもかかわらず、分野は数多くのリスクに直面しています。新しいナノ粒子製剤の規制経路は依然として複雑であり、FDAやEMAなどの機関は、安全性、有効性、製造の整合性に関する堅牢なデータを求めています。製造のスケールアップや品質管理は、特に複雑または多機能なナノ粒子に関して、追加の課題をもたらします。さらに、多くの新しい材料や送達システムに関する長期的な安全性データは依然として限られており、継続的な薬剤監視や市場後調査が必要です。

今後、ナノ粒子強化薬物送達市場は急速に拡大すると予測されており、革新、戦略的パートナーシップ、および医療提供者による受け入れの増加により推進されます。今後数年間で、腫瘍学、感染症、個別化医療の分野で、より多くのナノ粒子ベースの薬剤が規制承認を受け、主流の臨床実施に入ることが予想されます。技術が成熟するにつれ、製薬会社、CDMO、および規制機関の間の協力が、ナノ粒子対応療法の完全な可能性を実現するために重要になります。

参考文献

- アルニラム・ファーマシューティカルズ

- ギリアド・サイエンシズ

- エボニック・インダストリーズ

- バイオNTech

- スターファーマ・ホールディングス

- メルク社

- ノバルティス社

- ブリストル・マイヤーズ スクイブ社

- テバ製薬工業株式会社

- GSK plc

- 欧州医薬品庁(EMA)

- ロシュ

- サーモフィッシャー・サイエンティフィック

- カタレント

- リジェネロン・ファーマシューティカルズ社

- 国立衛生研究所

- エボテック